希望大家的作业本着对自己用心对大家互助的立场,提高质量增强可读性:深度加工、系统梳理、清晰简明、突出亮点。

今日作业:(完成至少一行即可)

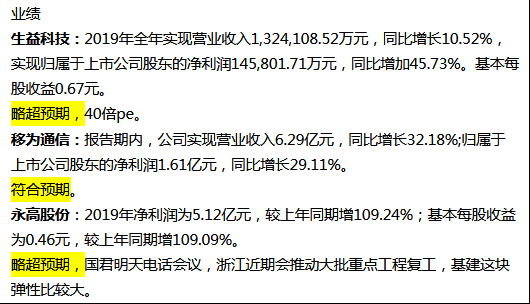

1,整理一篇最新优质研报(含未公开推荐)的核心逻辑和观点,最好2个交易日内的,标注下研报发布时间;

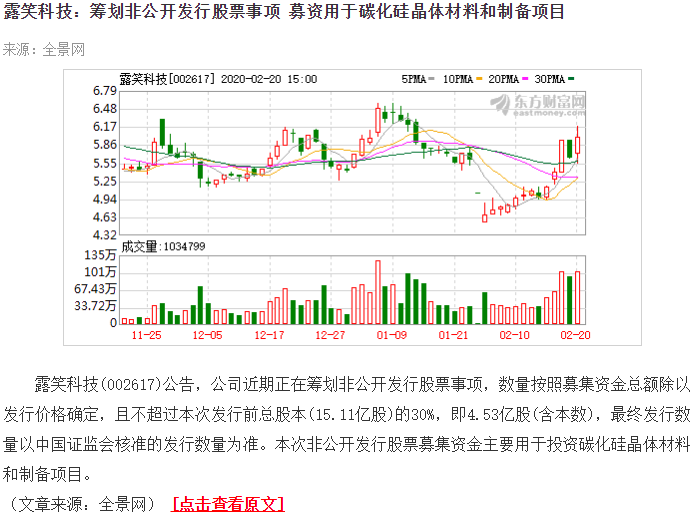

2,整理一个盘后新发布的重要公告,要点和预判;

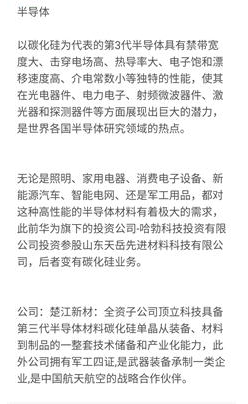

3,整理一个盘后新出现题材的简介及概念股梳理;

4,存在预期差的某只个股的研究,尤其是今日的首板和一字板;

5,以下个股/话题可供选择:

大牛市的既视感,今天个人胆小踏空了,默默流泪中,这些天的行情就是情绪+资金,逻辑弱化了,涨的多数股都是很透明的东西,但依然需要坚持。

自由发挥,可备选:

英维克太超越同板块是否有未知因素、

鸿达兴业前期写过也许需要再认识、

海陆重工即将开板可否接、

乾照光电瑞丰光电TCL科技兆驰股份彩虹股份这些股之间是否有关联(前面有群友写过作业)、

金融先锋的后续走势推演(指南针、华鑫股份、绿庭投资、国金证券、大智慧等)、

秀强股份天银机电这种股的走势推演、

核心趋势科技股(如兆易创新圣邦股份闻泰科技等)的走势推演

其他股:合锻智能、旷达科技、华西股份、诺德股份、晶盛机电、国农科技、紫天科技、阿石创、精研科技、金运激光、卓翼科技、双塔食品等等

部分个股之前的作业有过可参阅。

编辑技巧备用:

由于设计缺陷,评论区无法编辑,可通过html语言来实现:

1,分段:在段落前加上<br>即可实现分段;

2,加粗:在<b></b>这两个字符之间的文字被加粗,例如:<b>联环药业</b>;

3,加红:<font color="red"> </font>,同上,例如:<font color="red">联环药业</font>;

4,加红加粗:<font color="red"><b> </b></font>,同上,例如:<font color="red"><b>联环药业</b></font>。

大家如果要添加时,小心不要错漏一个字符,不然会导致整个页面被扭曲。上述<>括弧内无空格键。