希望大家的作业本着对自己用心对大家互助的立场,提高质量增强可读性:深度加工、系统梳理、清晰简明、突出亮点。

今日作业:(完成至少一行即可)

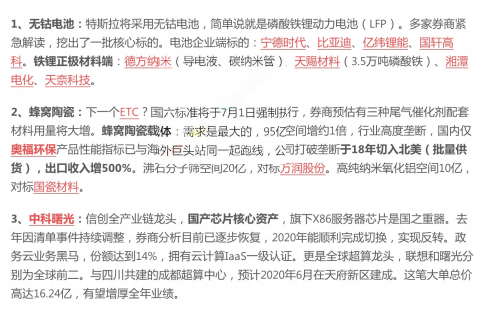

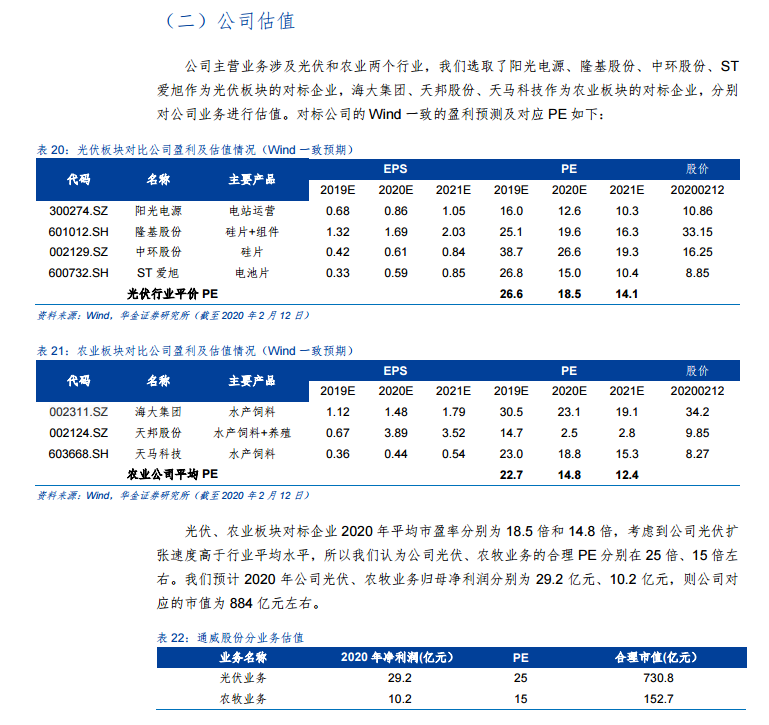

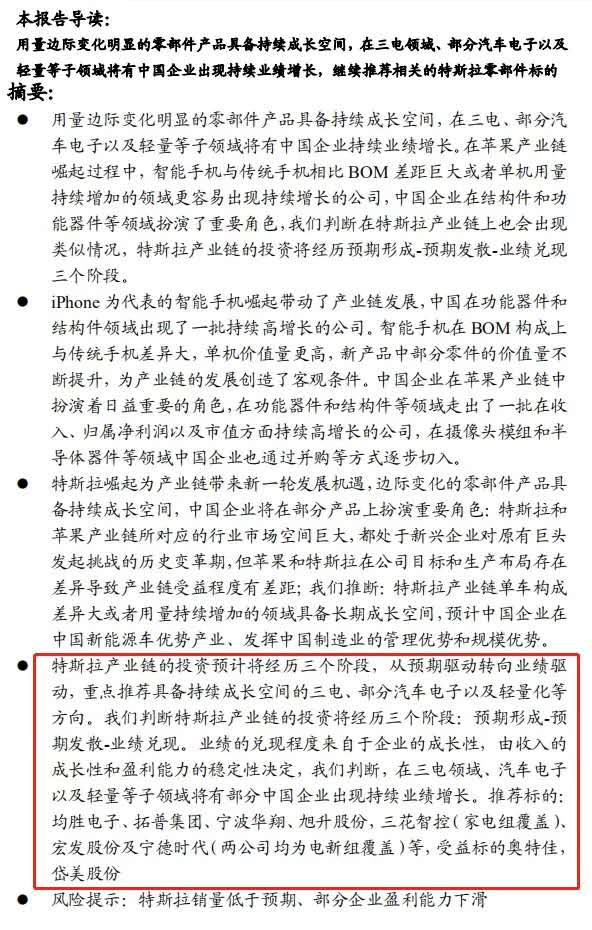

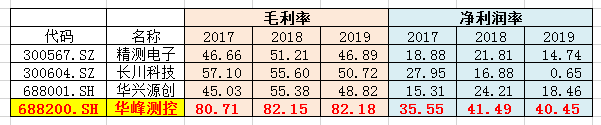

1,整理一篇最新优质研报(含未公开推荐)的核心逻辑和观点,最好2个交易日内的,标注下研报发布时间;

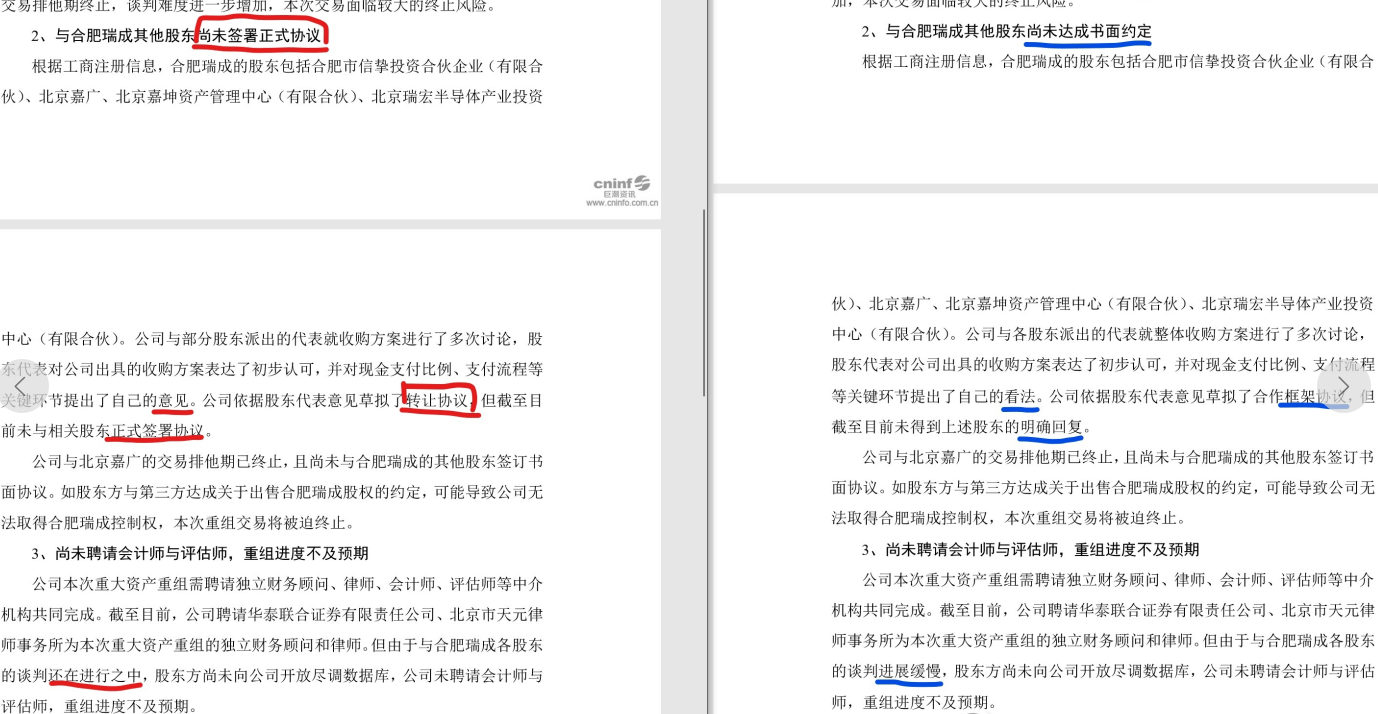

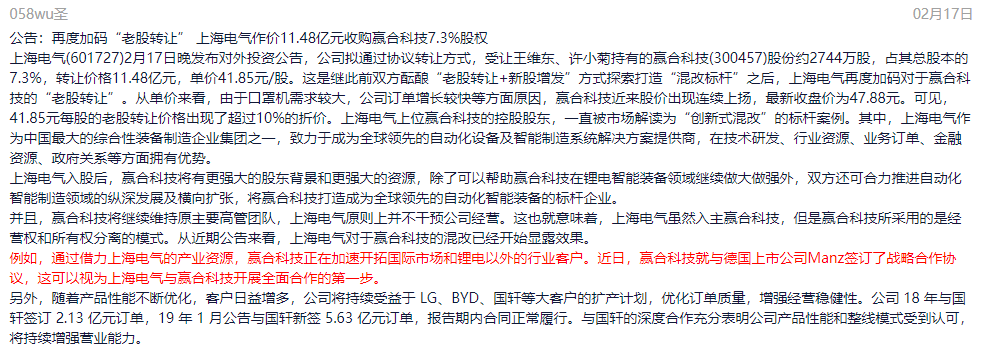

2,整理一个盘后新发布的重要公告,要点和预判;

3,整理一个盘后新出现题材的简介及概念股梳理;

4,存在预期差的某只个股的研究,尤其是今日的首板和一字板;

5,以下个股/话题可供选择:

市场很热,方向可自由发挥;

华为24日发布会,可以挖掘下产业链消息,是否有某个分支的重大产品,若有是很好的机会;

许多从属于题材,但又有独特气质的个股:

光刻胶(容大感光南大光电晶瑞股份飞凯材料)、万盛股份、石英股份、火炬电子、杰赛科技、横店东磁、北特科技、博通集成、捷佳伟创、格尔软件、迦南科技、紫天科技、诺德股份、南威软件……

近期是持股的盛宴,牛股很多,很多是老面孔,部分股之前也有过作业分析,研究主要是存量信息梳理以及是否有新增超预期信息。

编辑技巧备查:

由于设计缺陷,评论区无法编辑,可通过html语言来实现:

1,分段:在段落前加上<br>即可实现分段;

2,加粗:在<b></b>这两个字符之间的文字被加粗,例如:<b>联环药业</b>;

3,加红:<font color="red"> </font>,同上,例如:<font color="red">联环药业</font>;

4,加红加粗:<font color="red"><b> </b></font>,同上,例如:<font color="red"><b>联环药业</b></font>。

大家如果要添加时,小心不要错漏一个字符,不然会导致整个页面被扭曲。上述<>括弧内无空格键。