希望大家的作业本着对自己用心对大家互助的立场,提高质量增强可读性:深度加工、系统梳理、清晰简明、突出亮点。

今日作业:(完成至少一行即可)

1,整理一篇最新优质研报(含未公开推荐)的核心逻辑和观点,最好2个交易日内的,标注下研报发布时间;

2,整理一个盘后新发布的重要公告,要点和预判;

3,整理一个盘后新出现题材的简介及概念股梳理;

4,存在预期差的某只个股的研究,尤其是今日的首板和一字板;

5,以下个股/话题可供选择:

今天再次强势反包,好像什么都在涨,区别是逻辑好的涨得快涨得多,研究过的拿得住买得有信心,全市场差别不大。大家之前的作业挖出的涨停很多,建议提交完作业看看别人的,不然太浪费资源了。

总体上按照惯例自由发挥,没有好方向的可以备选:

南兴股份有人挖掘子公司对标优刻得,业务是否可对标(参考群里发过的资料);

惠程科技调研纪要吹牛是否可信(昨天作业里有);

北京文化更换股东,结合封神上映,是否有中长线价值;

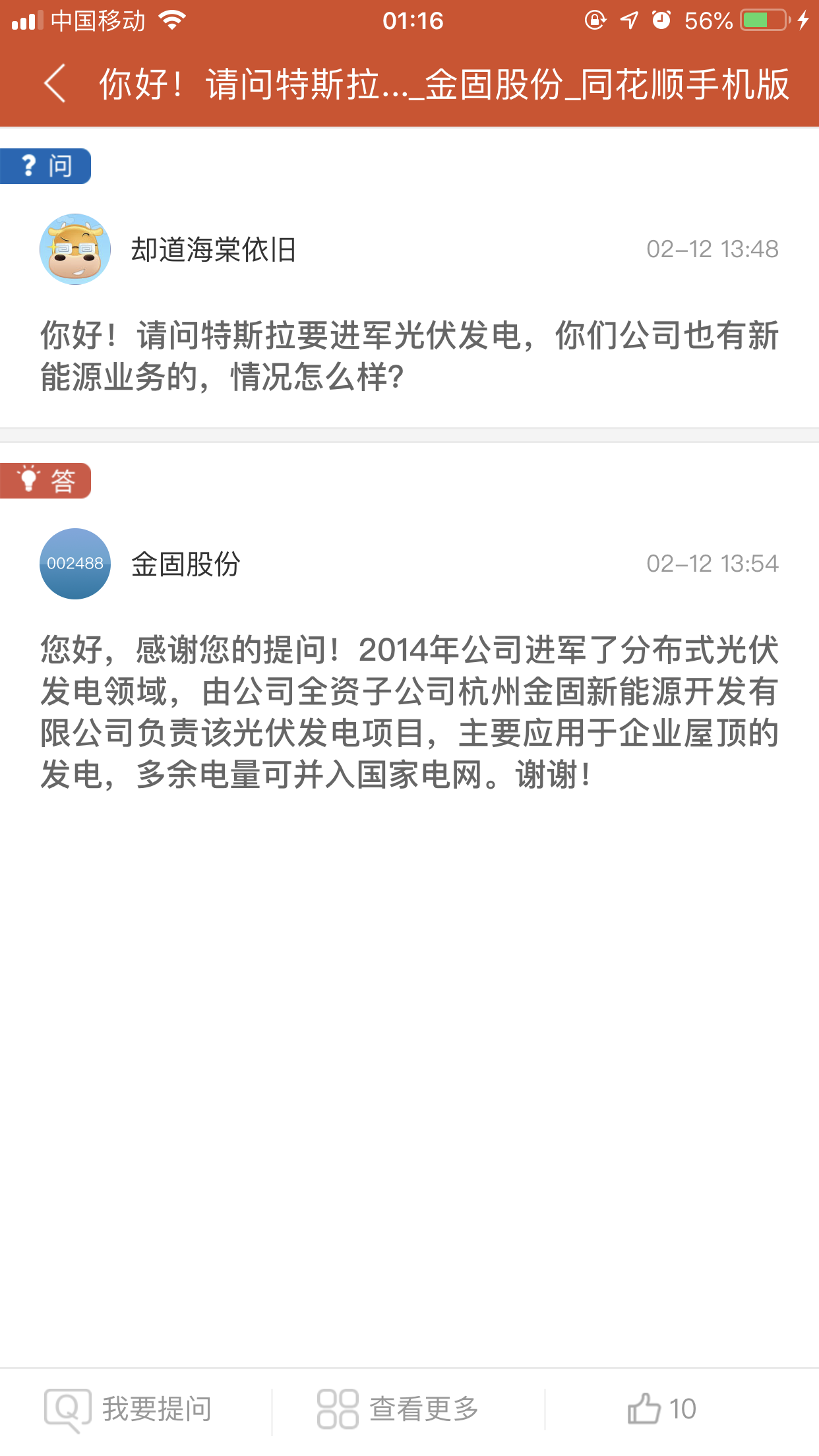

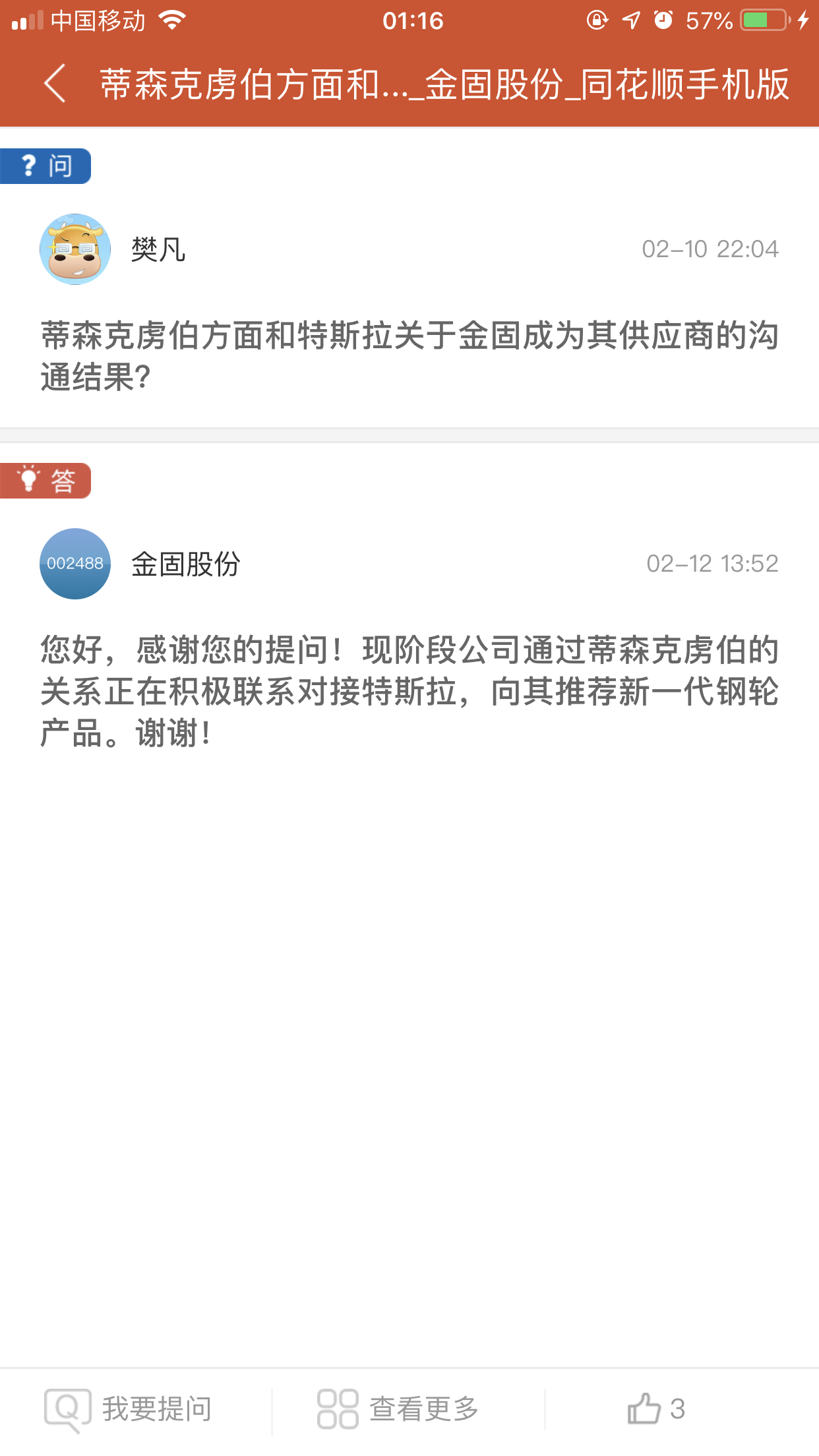

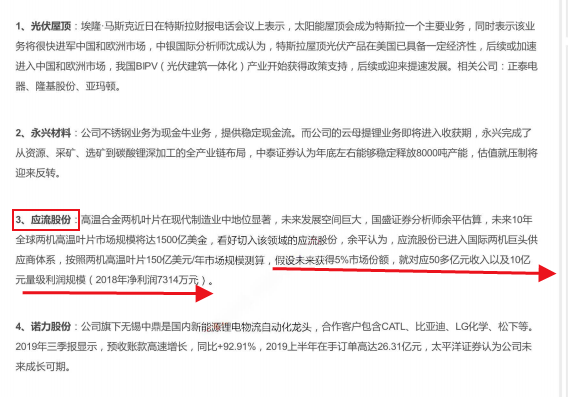

梳理下光伏板块的题材属性和价值属性(特斯拉+通威),板块是否有个股有预期差;

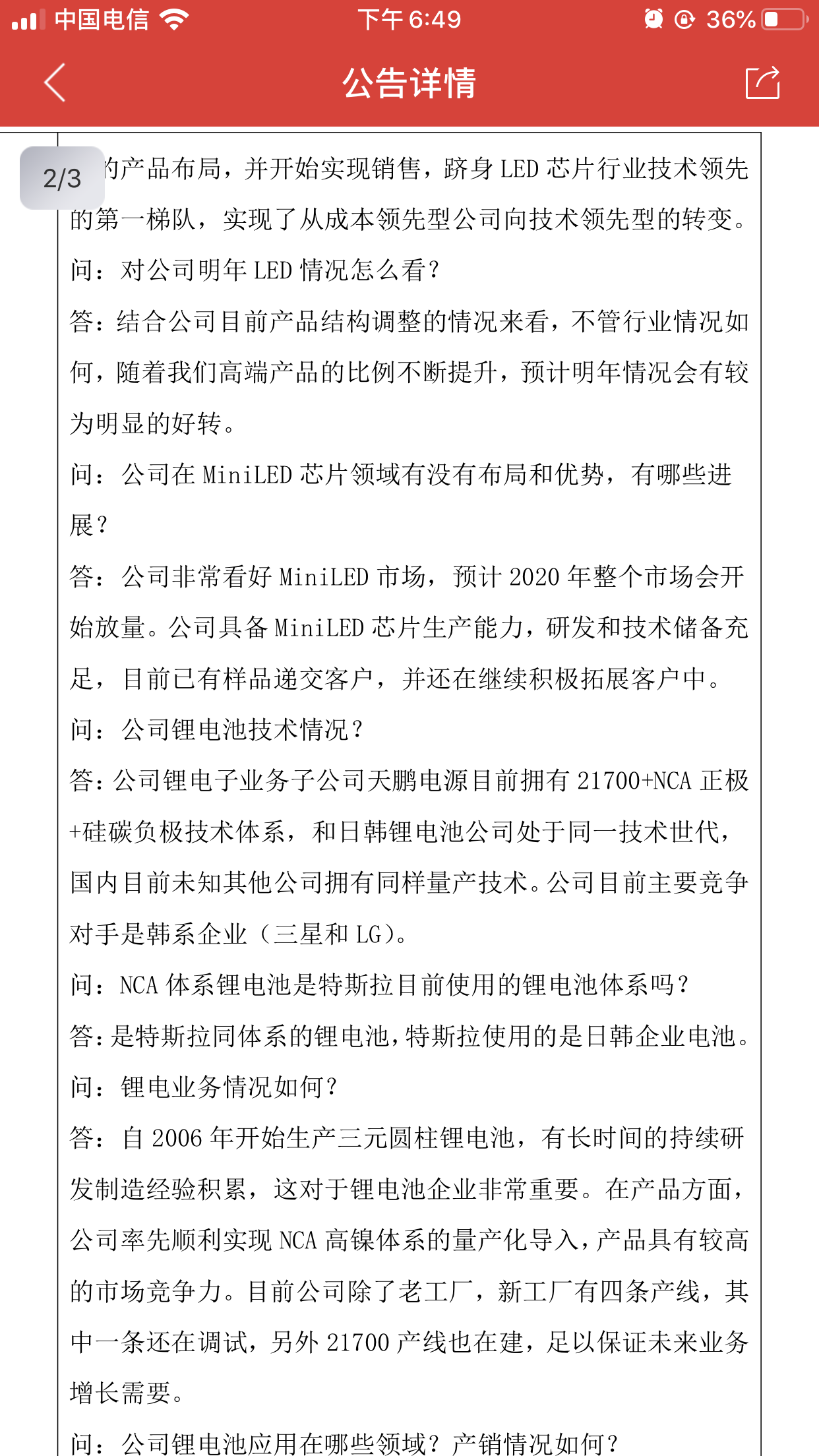

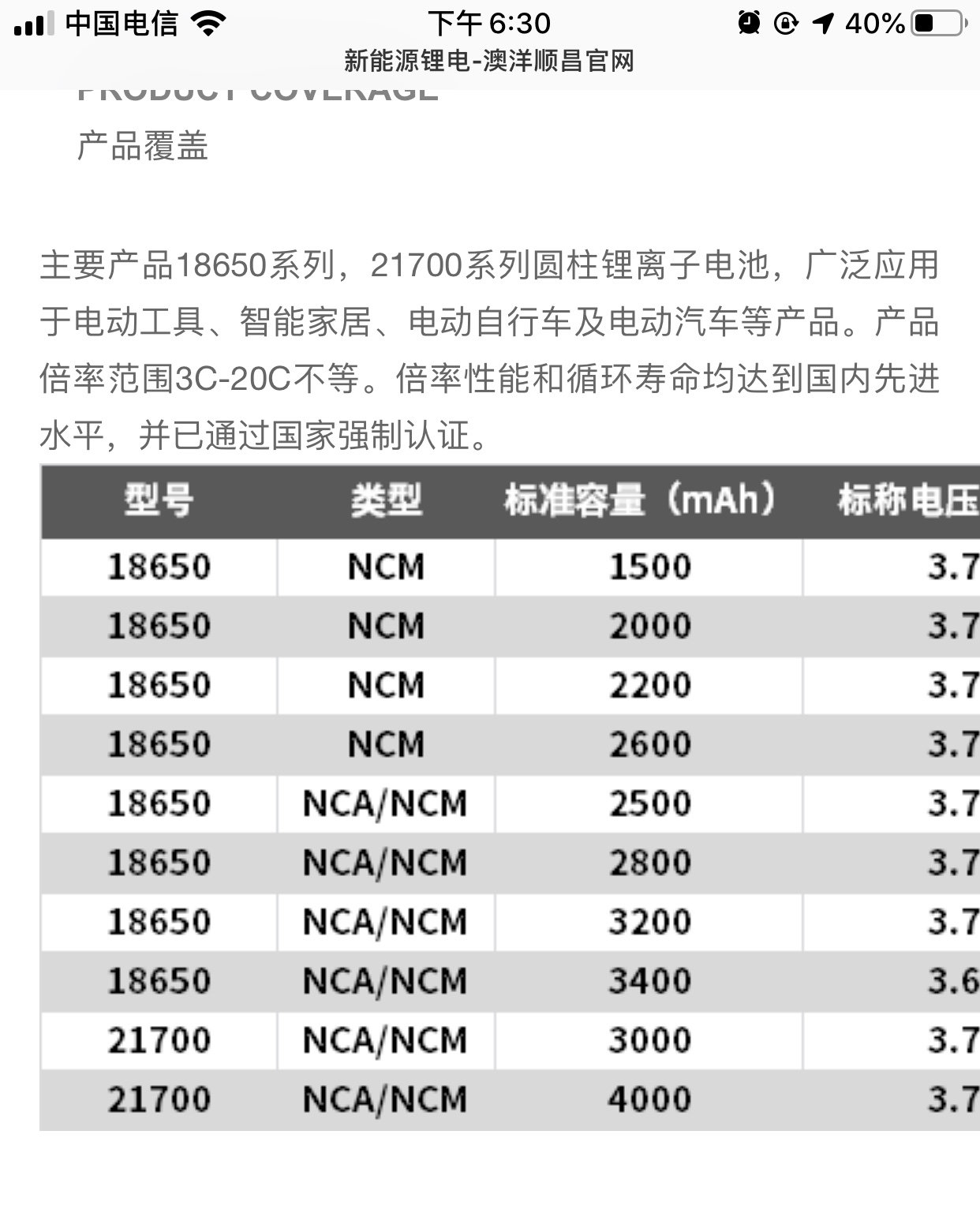

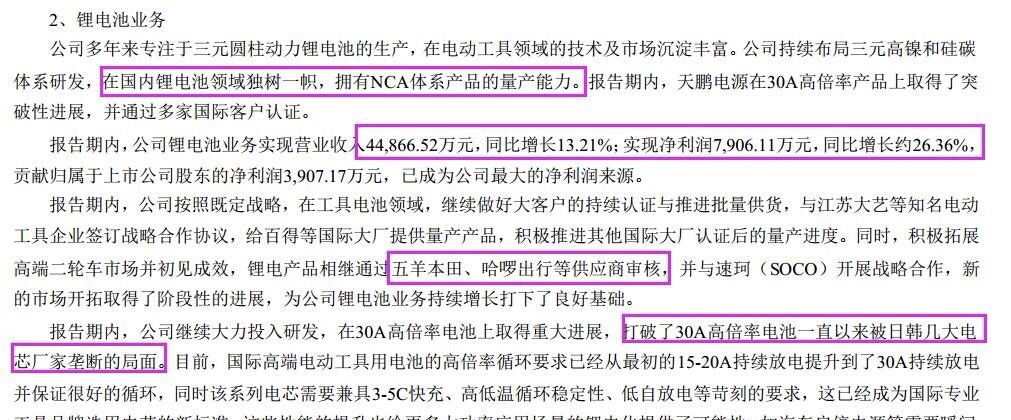

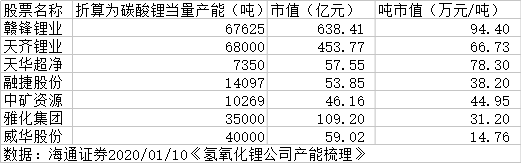

锂电有新消息催化,天华超净、赣锋锂业、澳洋顺昌、亿纬锂能个股层面也有新逻辑,可梳理;

今日科创板涨幅榜没梳理过的股可再梳理,以及光伏+科创的挖掘;

其它:钴业、风华高科、富满电子、兴森科技、海达股份、暴风影音、汇源通信、湘油泵等异动背后是否有好逻辑。

编辑技巧:

由于设计缺陷,评论区无法编辑,可通过html语言来实现:

1,分段:在段落前加上<br>即可实现分段;

2,加粗:在<b></b>这两个字符之间的文字被加粗,例如:<b>联环药业</b>;

3,加红:<font color="red"> </font>,同上,例如:<font color="red">联环药业</font>;

4,加红加粗:<font color="red"><b> </b></font>,同上,例如:<font color="red"><b>联环药业</b></font>。

大家如果要添加时,小心不要错漏一个字符,不然会导致整个页面被扭曲。上述<>括弧内无空格键。