希望大家的作业本着对自己用心对大家互助的立场,提高质量增强可读性:深度加工、系统梳理、清晰简明、突出亮点。

特别说明:

1,不要简单复制一篇几千字的内容(除非这篇内容非常精彩值得全读),不错的内容如果太长,可以做一下要点梳理,供人简洁的阅读;

2,作业长短虽然不是核心,只要有让人眼前一亮的东西。但不要花一两分钟随便写写感受写写直觉,这种信息,对别人没有任何参考价值,网上一抓一大把;

3,多写一些深刻解读的、系统盘点的、有预期差的、有特别亮点的、有价值潜力的,当然这个不可能每天有,只是尽量朝着这个方向;

4,如果对于好的选材方向没把握,可以做一些增加群友知识性、减少群友时间消耗的,比如一篇优质研报阅读摘要,这个是初中语文的基本功。研报不要应付式的找,不知道怎么找好研报的话,可以下载choice等app,看里面的研报点击率,挑选排行榜前列的研报。

5,每周至少4次作业,将严格量化,有特殊情况可私信请假,无法完成的可主动退群。

另:2月6日周四的作业中有个叫明明德的是谁?大家发文时注意留下编号昵称。

今日作业:(完成至少一行即可)

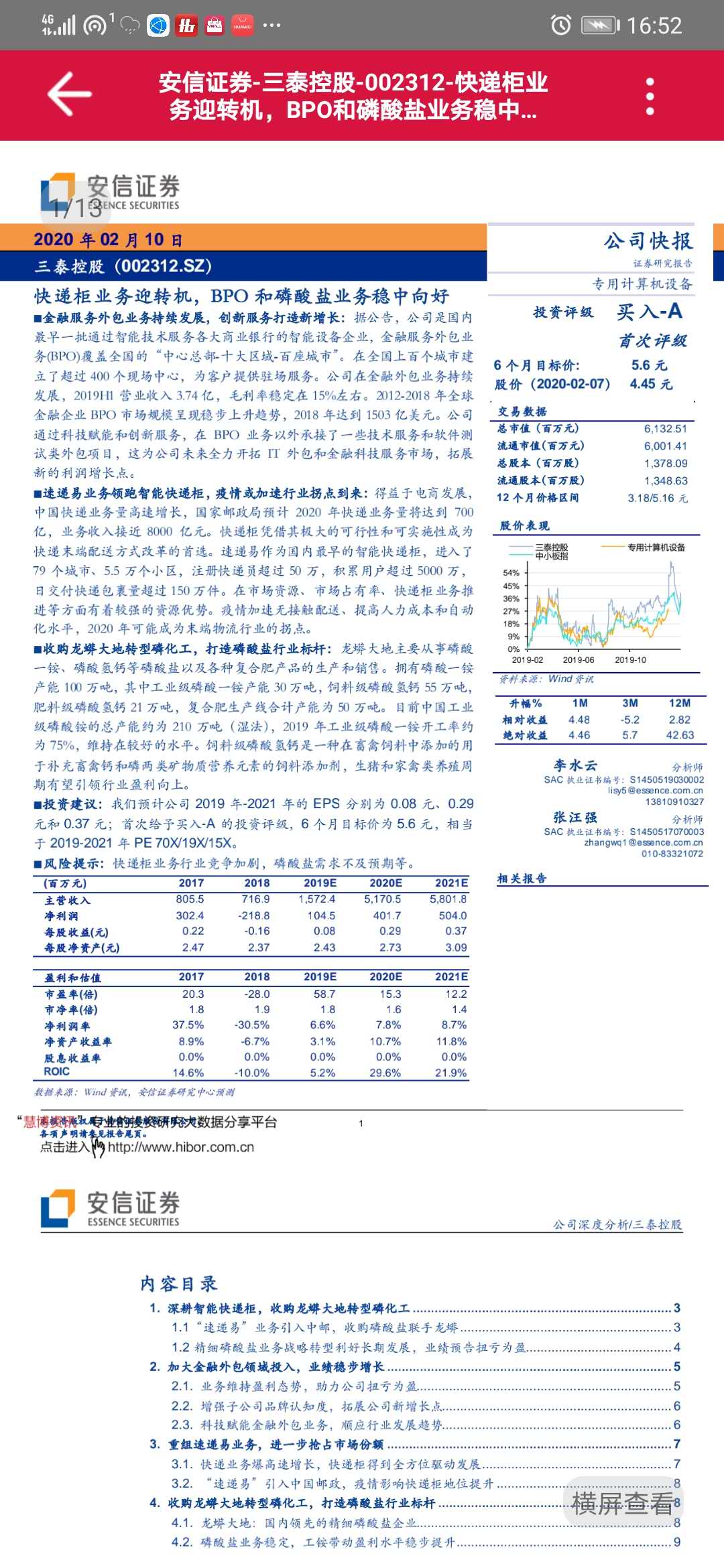

1,整理一篇最新优质研报(含未公开推荐)的核心逻辑和观点,最好2个交易日内的,标注下研报发布时间;

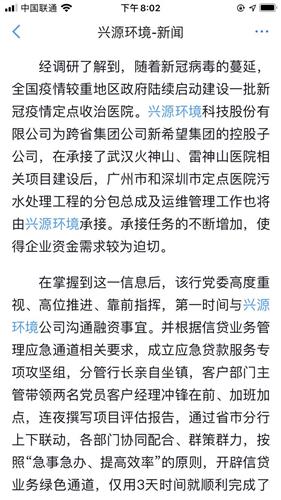

2,整理一个盘后新发布的重要公告,要点和预判;

3,整理一个盘后新出现题材的简介及概念股梳理;

4,存在预期差的某只个股的研究,尤其是今日的首板和一字板;

5,以下个股/话题可供选择:

日内分化后,即继续向上,太超预期。除了农业转基因、部分公告股(奥联电子)等新面孔,涨幅榜基本都是老面孔,大家自由发挥,尤其可关注预期差的地方。

编辑技巧:

由于设计缺陷,评论区无法编辑,可通过html语言来实现:

1,分段:在段落前加上<br>即可实现分段;

2,加粗:在<b></b>这两个字符之间的文字被加粗,例如:<b>联环药业</b>;

3,加红:<font color="red"> </font>,同上,例如:<font color="red">联环药业</font>;

4,加红加粗:<font color="red"><b> </b></font>,同上,例如:<font color="red"><b>联环药业</b></font>。

大家如果要添加时,小心不要错漏一个字符,不然会导致整个页面被扭曲。上述<>括弧内无空格键。