希望大家的作业本着对自己用心对大家互助的立场,提高质量增强可读性:深度加工、系统梳理、清晰简明、突出亮点。

提醒不要简单的粘贴复制,除非是极佳的内容,否则带上自己的思考和整理。

这几天有特殊情况做不了作业的的请私信告知下。

今日作业:(完成至少一行即可)

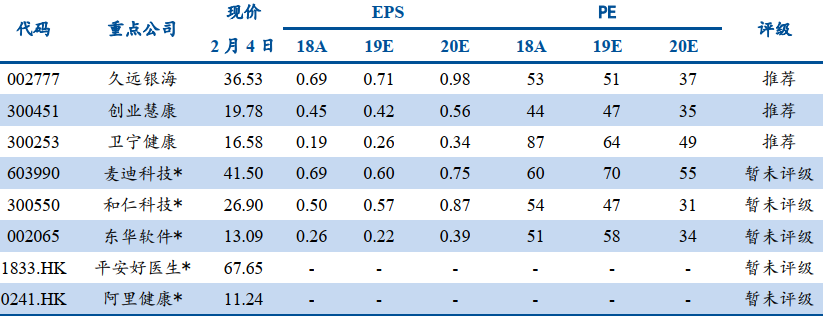

1,整理一篇最新优质研报(含未公开推荐)的核心逻辑和观点,最好2个交易日内的,标注下研报发布时间;

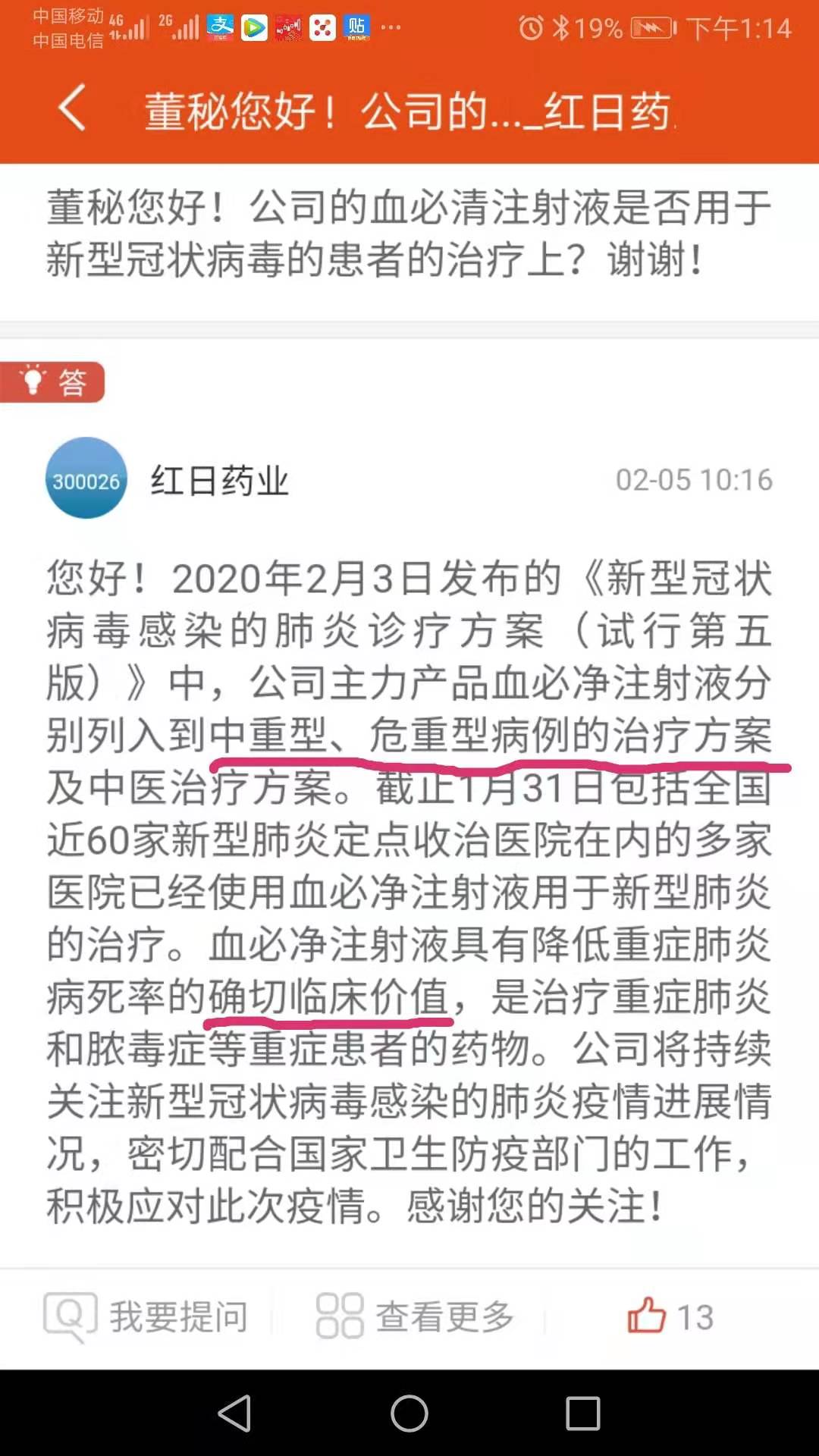

2,整理一个盘后新发布的重要公告,要点和预判;

3,整理一个盘后新出现题材的简介及概念股梳理;

4,存在预期差的某只个股的研究,尤其是今日的首板和一字板;

5,以下个股/话题可供选择:

今天继续200多只涨停,市场非常兴奋,更加需要冷静梳理下迎接可能到来的大分化:

公牛集团基本面和目标价格区间(参照前两天分析过的玉禾田);

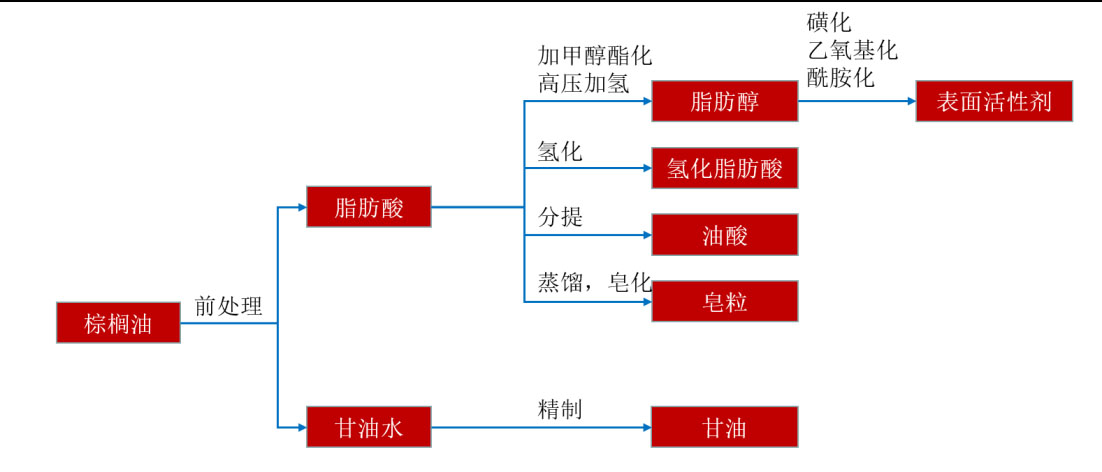

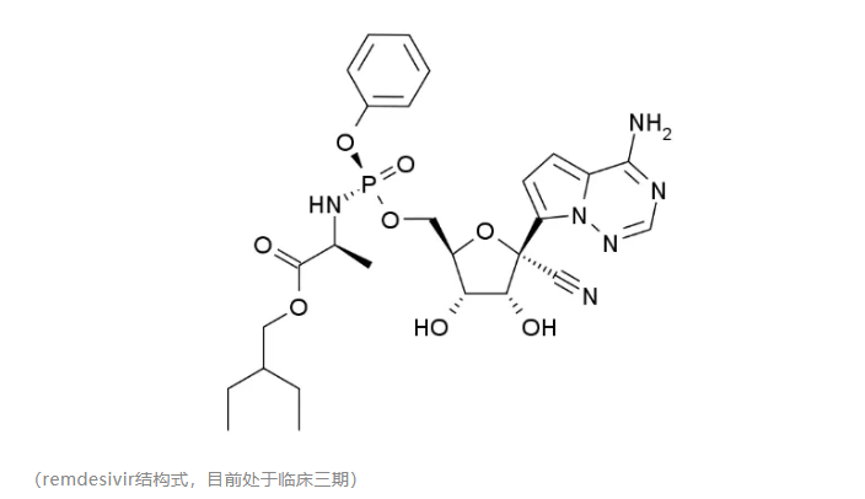

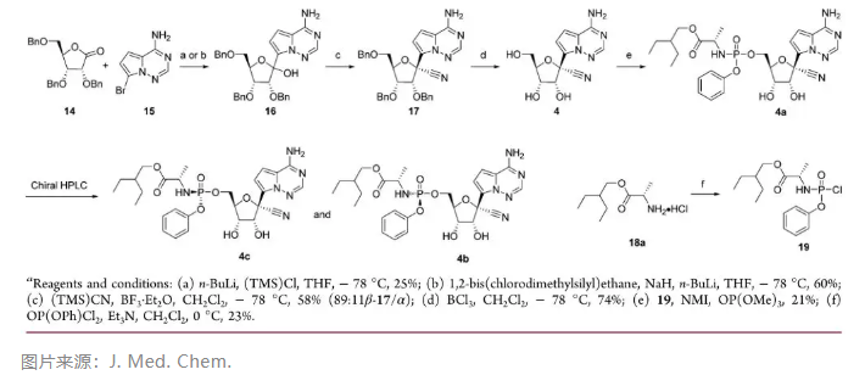

研究奥翔药业、华海药业和吉利德药物是否有关系;

思考如果大分化,哪几只龙头能存活;

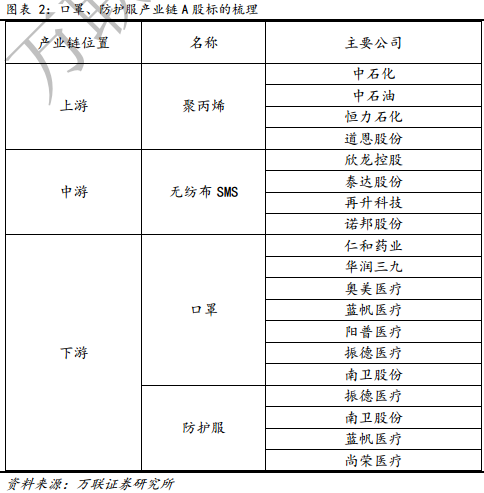

整理口罩板块涨停序列,是否:有谁可接力,有谁可挖掘,说清逻辑;

整理试剂检测、红外感测板块涨停序列,是否:有谁可接力,有谁可挖掘,说清逻辑;

整理各细分特效药板块涨停序列,是否:有谁可接力,有谁可挖掘,说清逻辑;

整理增强免疫板块涨停序列,是否:有谁可接力,有谁可挖掘,说清逻辑;

整理城市消毒/医疗垃圾板块涨停序列,是否:有谁可接力,有谁可挖掘,说清逻辑;

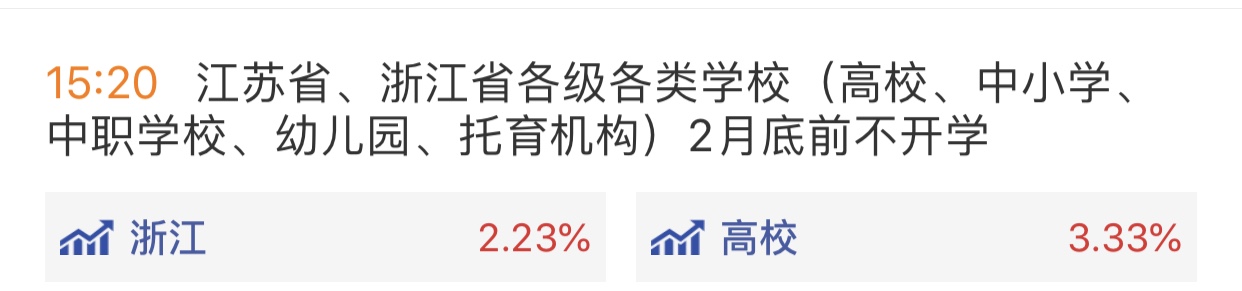

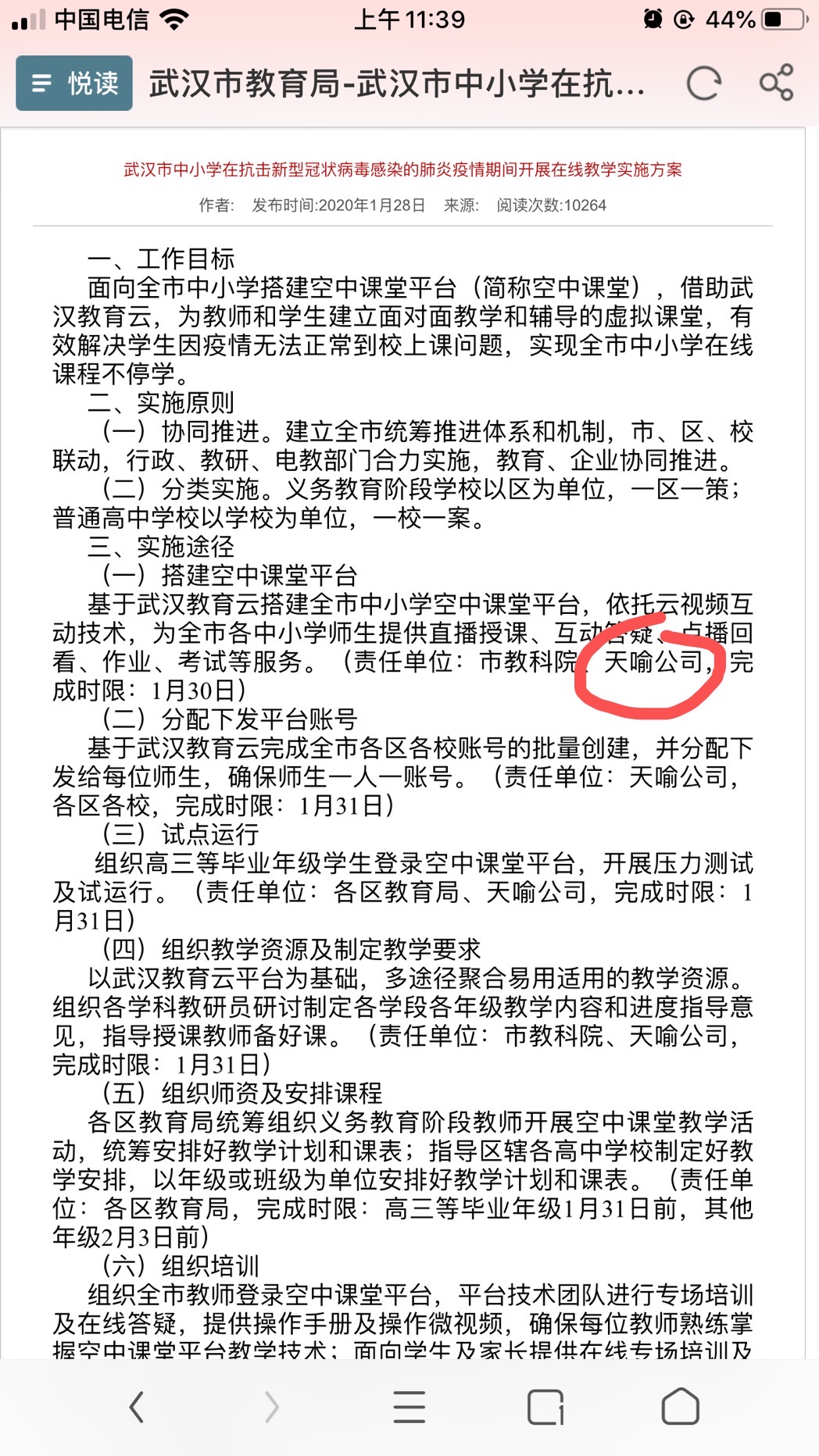

整理在线教育板块涨停序列,是否:有谁可接力,有谁可挖掘,说清逻辑;

整理在线办公板块涨停序列,是否:有谁可接力,有谁可挖掘,说清逻辑;

整理卫星板块涨停序列,是否:有谁可接力,有谁可挖掘,说清逻辑;

整理特斯拉板块涨停序列,是否:有谁可接力,有谁可挖掘,说清逻辑;

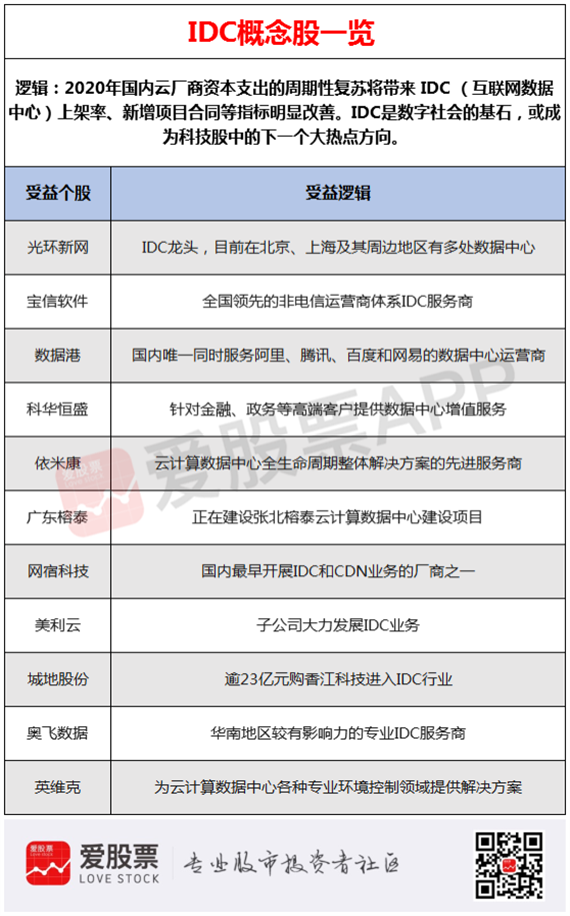

晚间还出现哪只新挖掘逻辑较好的疫情概念,说清逻辑;

晚间新出现的疫情分支板块及个股整理;

以上涨停板块整理,在前几天的文章或作业中有进行过,结合起来,参照增补。

编辑技巧:

由于设计缺陷,评论区无法编辑,可通过html语言来实现:

1,分段:在段落前加上<br>即可实现分段;

2,加粗:在<b></b>这两个字符之间的文字被加粗,例如:<b>联环药业</b>;

3,加红:<font color="red"> </font>,同上,例如:<font color="red">联环药业</font>;

4,加红加粗:<font color="red"><b> </b></font>,同上,例如:<font color="red"><b>联环药业</b></font>。

大家如果要添加时,小心不要错漏一个字符,不然会导致整个页面被扭曲。上述<>括弧内无空格键。