希望大家的作业本着对自己用心对大家互助的立场,提高质量增强可读性:深度加工、系统梳理、清晰简明、突出亮点。

今日作业:(完成至少一行即可)

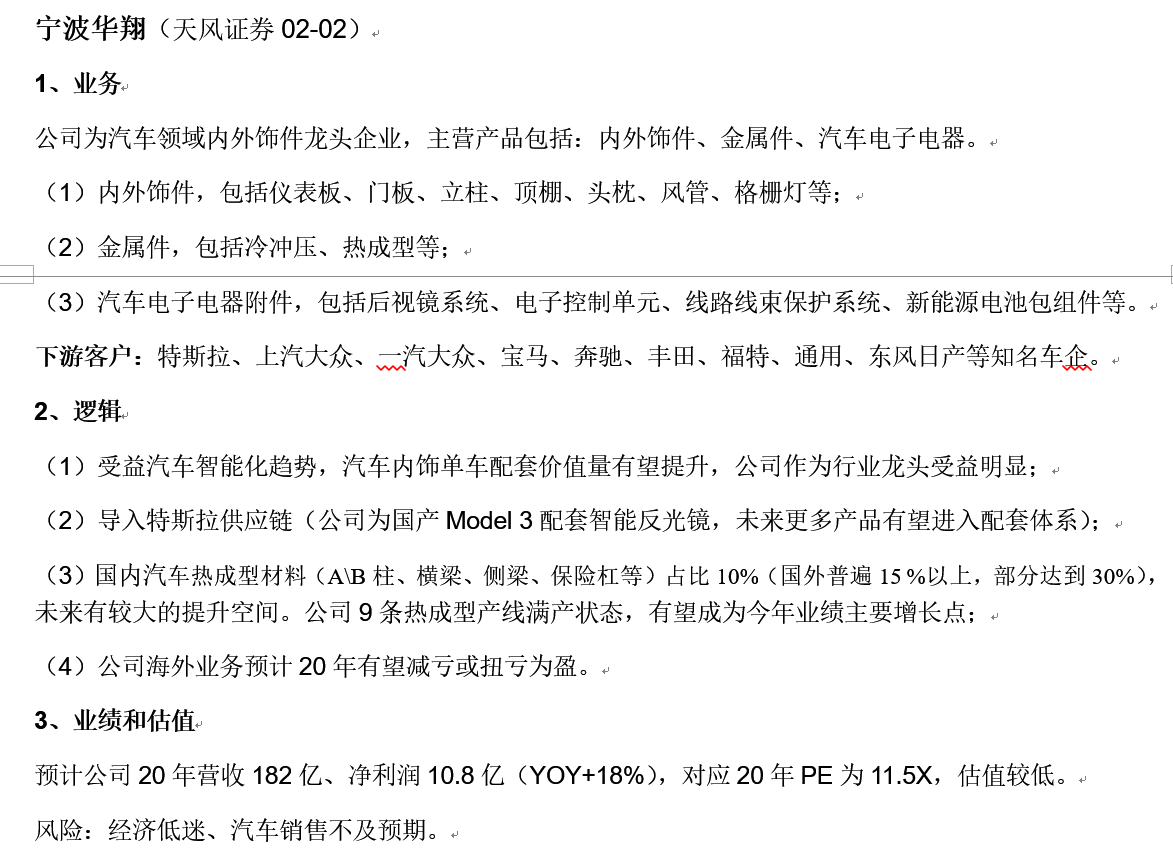

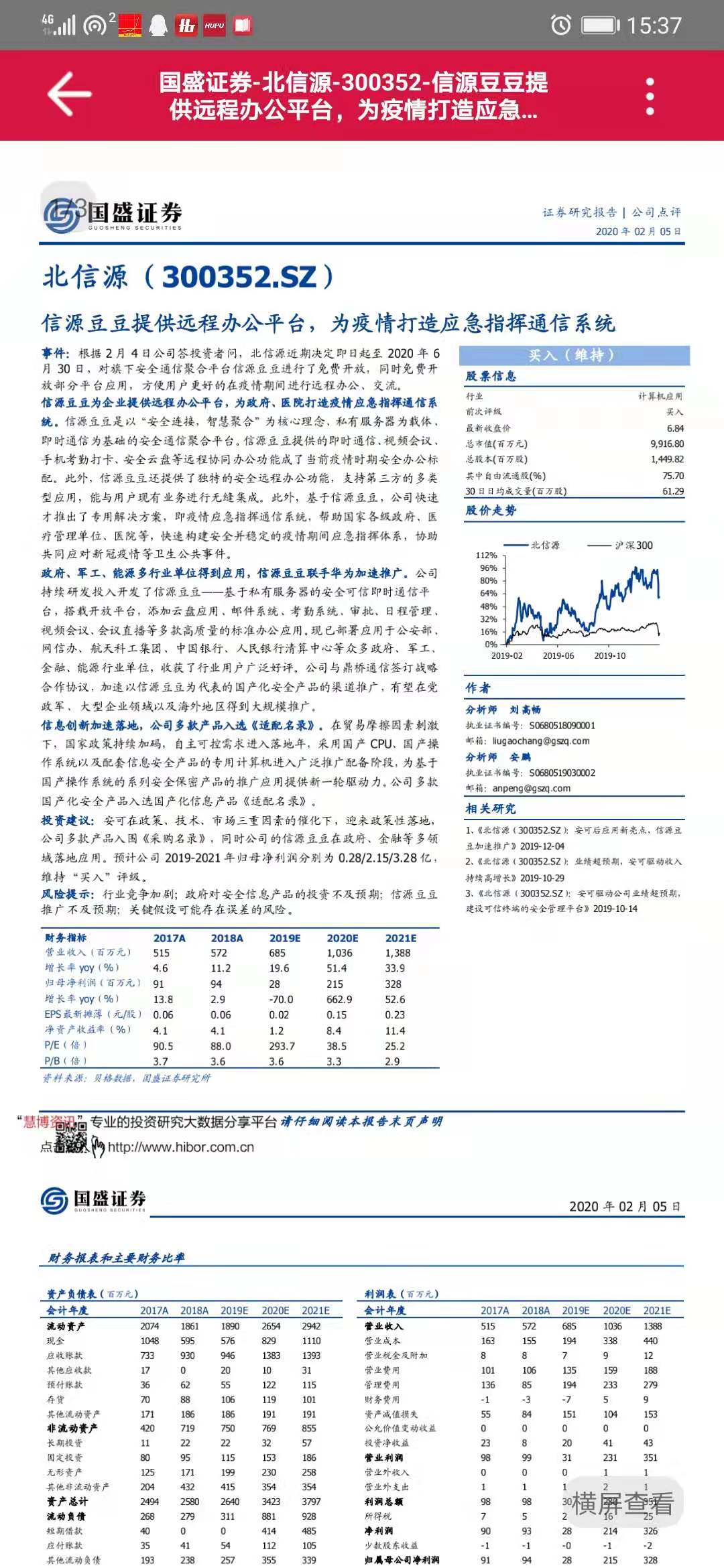

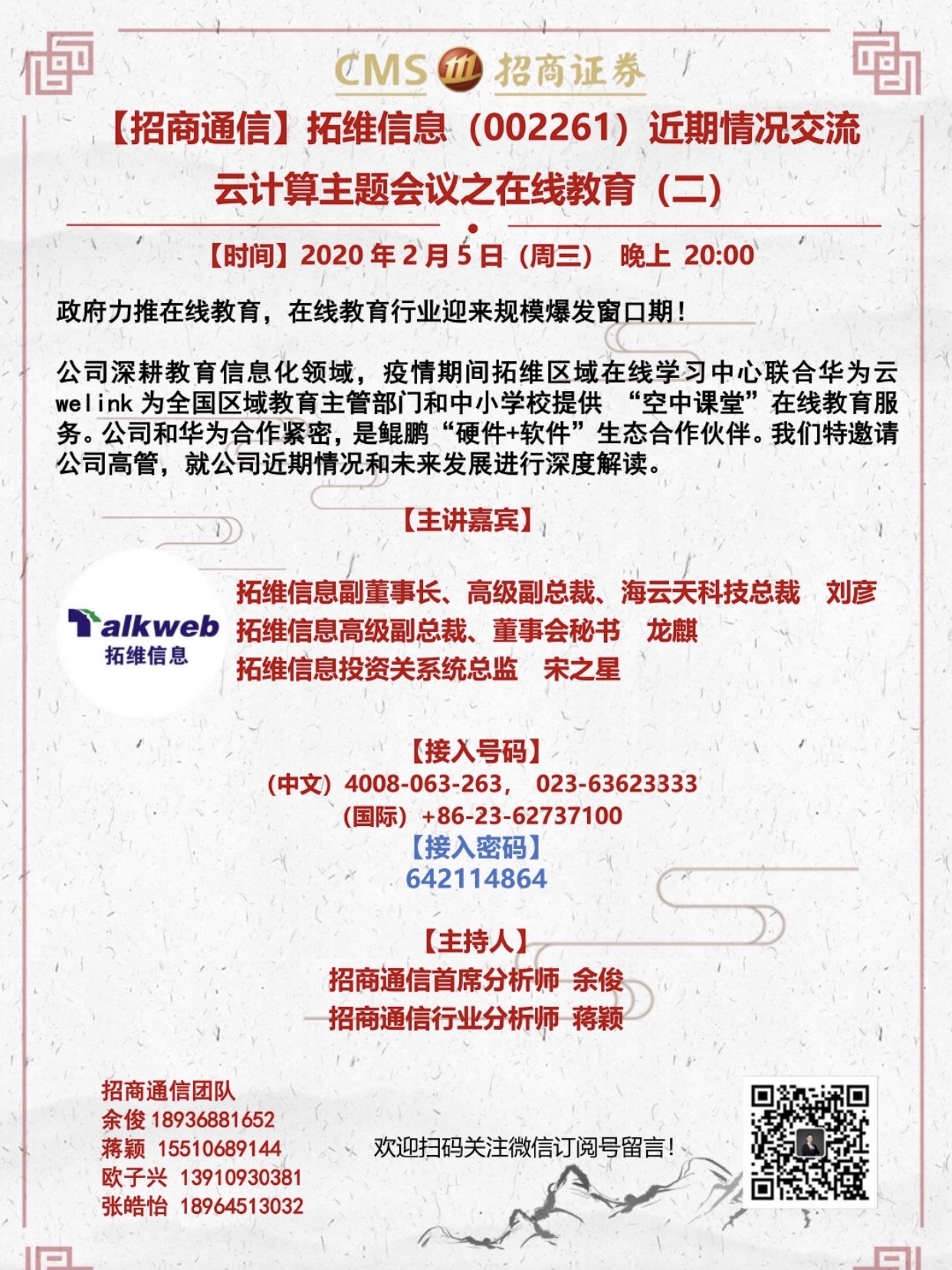

1,整理一篇最新优质研报(含未公开推荐)的核心逻辑和观点,最好2个交易日内的,标注下研报发布时间;

2,整理一个盘后新发布的重要公告,要点和预判;

3,整理一个盘后新出现题材的简介及概念股梳理;

4,存在预期差的某只个股的研究,尤其是今日的首板和一字板;

5,以下个股/话题可供选择:

今天市场太强,涨停潮200只左右,强得超预期,这条就不列了,大家根据上面4条自由发挥。

另外,提醒下:

每天的作业里面,有的内容很有含金量。做完作业,可以抽时间看看别人的内容。

前天内容中以下两位请私信告诉我作者:

某某网友:宁德时代(300750)连日逆势而涨……

某某网友:电魂网络:公司业务主要分为端游和手游……